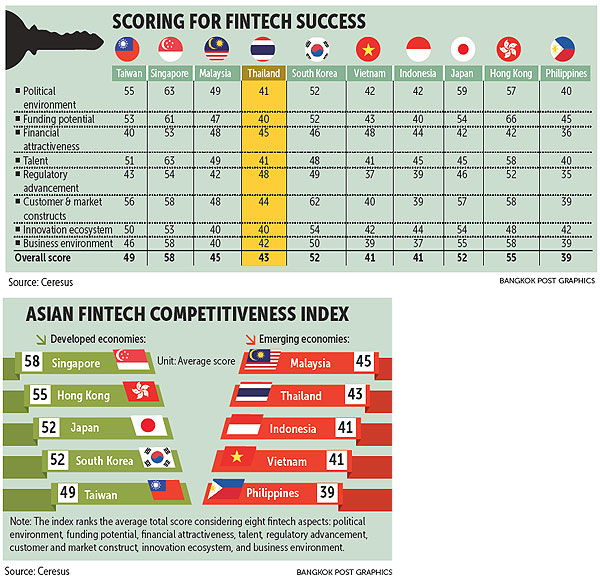

Таиланд занимает седьмое место из 10 азиатских стран в Индексе конкурентоспособности FinTech по версии тайваньской консалтинговой фирмы.

Однако страна опережает Малайзию и отстает от Сингапура в плане улучшения нормативных положений.

«Среди 10 развитых и развивающихся стран, опрошенных экспертов, Таиланд занимает второе место в группе с формирующейся экономикой, отставая от Малайзии», - сказала Джой Лин, соучредитель Ceresus, исследовательской фирмы с опытом работы с данными.

Сингапур, Гонконг, Япония, Южная Корея и Тайвань возглавляют индекс, за ним следуют Малайзия, Таиланд, Индонезия, Вьетнам и Филиппины. Индекс исключает Китай.

Опрос, проведенный в октябре, оценивает страны по восьми аспектам: политическая среда, потенциал финансирования, финансовая привлекательность, талант, нормативное развитие, построение клиентов и рынка, например, проникновение смартфонов, инновационная экосистема и бизнес-среда.

Политика Таиланда 4.0 определяет прочную основу для развития финансовой технологии страны (fintech). Таиланд имеет потенциал перескочить на ранних этапах в цифровых банковских услугах и перейти в интегрированную цифровую коммерцию или услуги фитинга с добавленной стоимостью, сказал г-н Лин, например, быстрые и удобные трансграничные переводы и покупки в режиме реального времени.

Проникновение цифрового банкинга в Таиланде близко к 19% - далеко от 92% в Тайване и 94% в Сингапуре. Использование кредитных карт в Таиланде составляет 3,7%, по сравнению с 51% для Тайваня и 31% для Сингапура.

Но Таиланд очень высоко оценивает прогресс в области регулирования, за исключением Сингапура, Южной Кореи и Гонконга. Тайские регуляторы предлагают стандартную схемы для тестирования и изучения новых услуг. Они уже осуществляют международное сотрудничество наряду с Банком Таиланда и Денежно-кредитным управлением Сингапура по сотрудничеству в области финтек.

Кроме того, правительство также поощряло использование платежей ePayment и QR-кода. Тем не менее, оно по-прежнему должно учитывать проблемы кибербезопасности и конфиденциальности.

Регуляторы также открыли инициативу открытого API прикладного программирования (API) для открытого использования данных. «Если Fintech Act будет одобрен в 2018 году, Таиланд станет третьей страной в АСЕАН, по наличию таких специализированных правил», - сказал г-н Линь.

В Таиланде также есть множество инновационных начинающих финтех, которые хотят сотрудничать с традиционными банковскими системами, а не работать против отрасли. В то же время банки работают с ними для привлечения новых услуг на рынок.

Банки должны увеличить свои возможности данных, особенно в отношении оценки кредитоспособности малых и средних предприятий (МСП), в результате чего данные транзакций анализируются у их клиентов МСП, включая оборот, профиль клиентов, инвентарь и доставку, - сказал он.

Для традиционных банков существуют потенциальные проблемы. Глобальные онлайн-игроки розничной торговли, такие как Alibaba, обладают сильными возможностями и аналитическими данными для понимания поведения своих клиентов и предоставления кредитов поставщикам и покупателям. Банкам по-прежнему не хватает этой возможности.

Упрощая интеграцию трансграничного перевода и оплаты, банки AСЕАН могут более эффективно конкурировать со своими гигантскими китайскими конкурентами WeChat и Alipay. Тайландская PromptPay и PayNow в Сингапуре - это шаг в правильном направлении.

Г-н Лин сказал, что Таиланд может быть региональным центром финтек, если он сможет привлечь достаточный талант для работы в области финансового программирования, аналитики данных и науки о данных, в областях, имеющих решающее значение для развития финтек.

В Таиланде уже внедряются инновационные решения fintech в нескольких областях, включая оплату, альтернативное финансирование (например, индивидуальное кредитование), страхование, консультирование по роботам, блокирование, управление персональными финансами и технические услуги (управление оцифрованным рабочим документооборотом от бизнеса к бизнесу).

По материалам БангкокПост